Die nachfolgenden Ausführungen dienen lediglich zu allgemeinen Informationszwecken und beziehen sich nur auf Überlegungen genereller Art. Der Inhalt wurde nicht für bestimmte finanzielle Situationen oder spezielle Bedürfnisse bestimmter Anleger erstellt und stellt weder eine Beratung noch ein Angebot dar. Weitere Informationen finden Sie in unseren Nutzungsbedingungen.

Es gibt zahlreiche Möglichkeiten, ein Aktienportfolio während einer Baisse vor Kursverlusten zu schützen.

Die einfachste Variante wäre, alle Positionen zu veräussern. Dies ist aber je nach Umfang des Portfolios mit hohen Transaktionskosten verbunden und wenig praktikabel, da die Positionen wieder aufgebaut werden müssen, will man zu einem späteren Zeitpunkt weiter am Markt partizipieren, was wiederum Transaktionskosten verursacht. Neben den Kosten gibt es weitere Gründe, weshalb Anleger es vorziehen, ihr Portfolio oder einzelne Aktien-Positionen gegen Kursverluste abzusichern, anstatt diese zu verkaufen: so möchten Anleger beispielsweise ihr Stimmrecht weiterhin ausüben und nicht auf Dividenden verzichten.

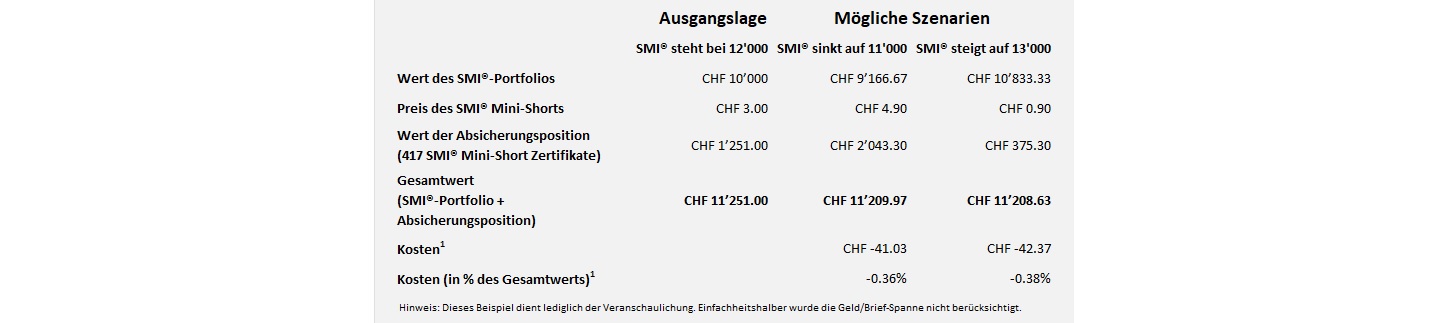

Das folgende Beispiel zeigt, wie ein Portfolio aus Schweizer Aktien im Wert von CHF 10'000 gegen Kurseinbrüche abgesichert werden kann. Ein Blick auf die Aktien im Portfolio legt nahe, dass es sich ähnlich entwickeln dürfte wie der Swiss Market Index SMI® (nachfolgend «SMI»), weshalb sich eine Absicherung mit SMI Mini-Futures oder SMI Knock-Out Warrants anbietet. Eine solche Absicherung kann allerdings immer nur näherungsweise vorgenommen werden, da sie mit Kosten verbunden ist und die Korrelation zwischen Portfolio und Index in der Praxis kaum 100% entspricht.

Wir beschränken uns bei dem nachfolgenden Beispiel der Einfachheit halber auf die Depotabsicherung mit SMI Mini-Shorts. Dieselbe Methodik kann aber 1:1 auch für eine Absicherung mit SMI Knock-Out Puts angewendet werden.